Depuis 2018, un changement de taille est intervenu dans l’imposition sur la fortune en France. En effet, l’historique IGF (Impôt sur les Grandes Fortunes) devenu ISF (Impôt de Solidarité sur la Fortune) créé dans les années 1980 et balloté par l’alternance de différents gouvernements est devenu l’IFI ou Impôt sur la Fortune Immobilière. Cette mesure fiscale prise par le gouvernement d’Emmanuel Macron concentre donc la fiscalité des plus riches non plus sur la totalité de leur patrimoine à date mais sur leur patrimoine immobilier. Comment est-on passé de l’IGF créé par François Miterrand en 1982 à l’IFI ? Et quels sont les barèmes et taux applicables aujourd’hui pour calculer l’IFI ?

L’ISF, impôt de solidarité sur la fortune jusqu’en janvier 2018

Quelle était la définition de l’ISF ?

L’impôt de solidarité sur la fortune (ISF) était jusqu’en janvier 2018 un impôt payé par les personnes physiques et les couples détenant un patrimoine supérieur à un certain seuil (1,3 million d’euros du 1er janvier 2011 à janvier 2018). On appelait cet impôt un impôt déclaratif dans la mesure où ce sont les couples détenteurs de ce patrimoine qui doivent évaluer par eux-mêmes ce dernier.

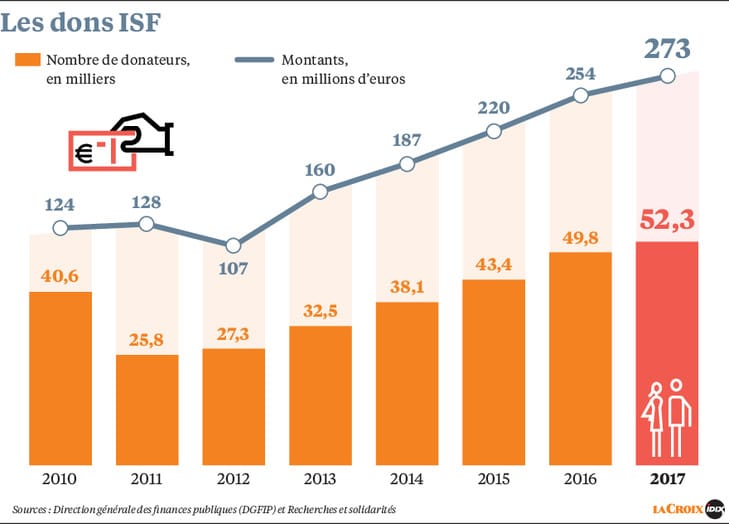

Evolution du nombre des contributeurs à l’ISF et des volumes récoltés

par l’administration fiscale. Source Direction générale des finances publiques

Quelle a été son évolution au fil des décennies en France ?

-

Création en 1982

Au départ, l’impôt sur la fortune créé par François Mitterrand à l’occasion de son élection à la présidence de la République en 1981 se nommait l’IGF (Impôt sur les grandes fortunes). A cette époque, le seuil au-delà duquel l’impôt sur les grandes fortunes s’appliquait était fixé à 3 millions de francs.

-

Suppression en 1987

Cet impôt sur les grandes fortunes ne resta en vigueur que jusqu’en 1986, avec le changement de majorité de l’Assemblée nationale. Une fois Jacques Chirac aux commandes du poste de premier ministre, l’IGF sera supprimé dès 1987.

-

Remise en vigueur en 1988

Enfin, en 1988, après la réélection de François Mitterrand, l’impôt sur les grandes fortunes fut remis en vigueur sous le nom d’impôt de solidarité sur la fortune. L’impôt sur les grandes fortunes devint un impôt de solidarité car l’objectif annoncé, à l’époque, était de contribuer au financement du revenu minimum d’insertion (RMI). Le seuil fixé pour y être assujetti fut augmenté de 3 à 4 millions de francs.

Appelez-nous au 04 42 12 11 00 pour Faire un Bilan Patrimonial

Quels étaient les éléments de patrimoine pris en compte ?

Les éléments pris en compte dans le calcul de l’IGF puis de l’ISF étaient multiples : les meubles et immeubles, les véhicules (hors biens de collection), les droits (l’usufruit d’un bien immobilier par exemple) et les valeurs (comptes-titres). La résidence principale du foyer fiscal était intégrée à ce calcul de l’ISF mais avec un abattement de 30%.

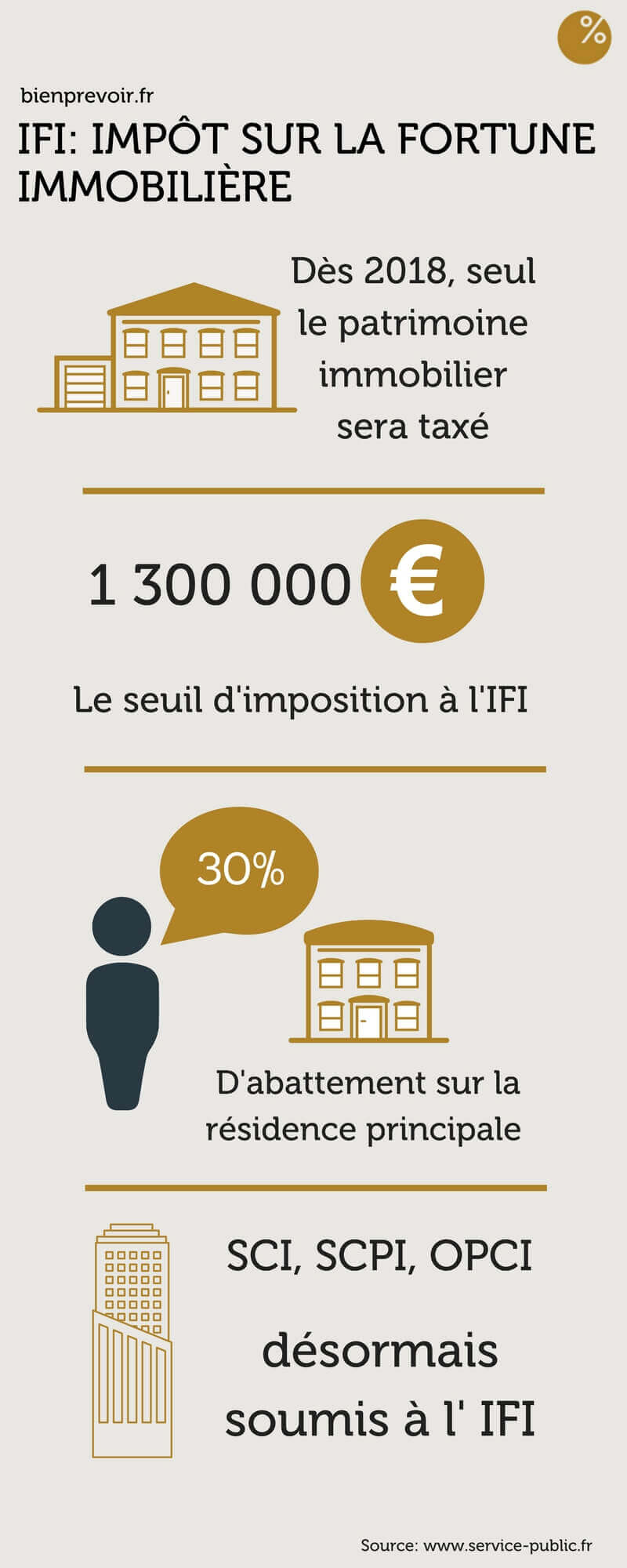

Infographie sur l’IFI : seuil d’imposition, abattement sur résidence principale et formes juridiques.

Naissance de l’IFI en janvier 2018, Impôt sur la Fortune Immobilière

Définition de l’IFI et calcul

Début 2018, le législateur a supprimé l’ISF pour le remplacer par un impôt visant uniquement le patrimoine immobilier du contribuable. Comment est calculé l’IFI ? L’assiette de l’impôt sur la fortune immobilière est assise sur la valeur nette des actifs immobiliers imposables. Ainsi, contrairement à l’IGF puis l’ISF qui faisaient référence à un patrimoine global du contribuable, l’Impôt sur la Fortune Immobilière se concentre sur le patrimoine immobilier.

Qui paie l’impôt sur la fortune immobilière ?

L’Impôt sur la Fortune Immobilière est un impôt complexe, il se calcule selon un barème de 6 tranches distinctes. Seules les personnes dont le patrimoine immobilier net taxable au 1er janvier de l’année est supérieur à 1.300.000 euros sont assujetties à l’IFI. Le patrimoine net taxable n’excédant pas 800.000 euros ne sera pas taxé. Comme pour l’ISF, le barème de l’IFI ne commence à s’appliquer qu’à compter de la fraction de patrimoine net supérieure à 800.000 euros. Il faut ajouter que le total des impôts et des prélèvements payés par le contribuable ne doit pas dépasser 75% des revenus nets imposables du foyer fiscal de l’année précédente.

Prenez RDV avec notre Gestionnaire de Patrimoine en remplissant le formulaire de contact

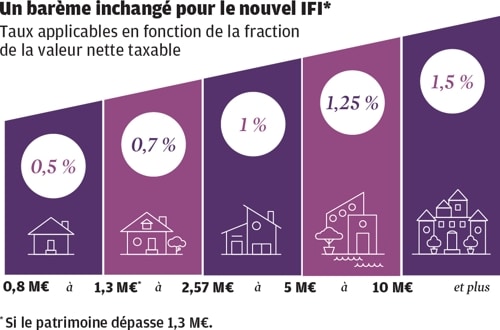

Quel est la barème de l’impôt sur la fortune immobilière ?

Le barème de l’IFI reste inchangé par rapport au barème de l’ISF. Il est composé de 6 tranches distinctes, pour chacune un taux s’applique sur la valeur du patrimoine immobilier considéré. Il faut néanmoins noter que seuls les patrimoines nets taxables supérieurs à 1,3 million d’€ seront assujettis à l’IFI. On estime que 150 000 foyers fiscaux seront soumis à l’IFI dès 2018. Le site des impôts propose de vous aider à faire le calcul du montant de votre IFI.

Exemple de calcul de l’IFI :

Un contribuable possède un patrimoine dont la valeur est établit à 5,5 M€. L’ISF à payer s’élève à 41 940 €. (Source Figaro.fr). Afin d’y voir plus clair sur votre patrimoine immobilier, notre entreprise indépendante de gestion de patrimoine vous propose un bilan patrimonial et des conseils sur mesure. Prenez rendez-vous avec notre conseiller en gestion de patrimoine au 04 42 12 11 00.

Comment procéder à la déclaration de l’IFI ?

Si vous disposez d’un patrimoine immobilier dont la valeur cumulée nette atteint le montant de 1 300 000 euros stipulé par l’IFI, vous devrez déclarer ce patrimoine auprès des impôts sur le formulaire n°2042 – IFI. Ce formulaire 2042 – IFI est accessible ici,. Il est possible de déclarer l’IFI au moment de sa déclaration annuelle de revenus. Pour ce faire, une cas « impôt sur la fortune immobilière » devra être cochée sur la déclaration en ligne des revenus et patrimoine.

Pour aller plus loin

- Faire un bilan patrimonial avec un conseiller en gestion de patrimoine

- Le rôle du gestionnaire de patrimoine à vos côtés

- Le démembrement immobilier, comment l’utiliser ?

Conseil et

Conseil et