Confronté à un texte d’assurance voiture, d’assurance maison ou appartement, d’assurance de prêt, d’assurance vie ou d’assurance maladie, on rechigne bien souvent à déchiffrer le jargon utilisé par les sociétés d’assurance. Et pourtant, nous souscrivons tous plusieurs assurances chaque année. Aussi, nous avons décidé chez Auxandre de vous aider à mieux identifier tous les termes qui se rapportent au monde de l’assurance.

Le secteur de l’assurance toujours florissant en France et en Europe

Selon la Fédération Française des Sociétés d’Assurance, en 2014, avec 35 % des cotisations mondiales d’assurances, le secteur de l’assurance européen est le premier au monde, devant l’Amérique du Nord (29 %) et l’Asie (28 %). Le niveau des cotisations 2014 était de 1 169 milliards d’euros. En France, l’ensemble des cotisations progresse de 6,1% sur la même période.

208 milliards d’euros, c’est le chiffre d’affaires de l’assurance française en 2015. (Source www.ffsa.fr)

Autant dire que l’assurance fait partie de notre cadre de vie quotidien à tous. Souscrire un contrat d’assurance est devenu un acte naturel chez la plupart des personnes désirant se prémunir de pertes financières occasionnées par la réalisation casuelle d’un événement entraînant des conséquences fâcheuses (incendie, vol, accident, maladie, etc.).

Définition de l’assurance, terminologies utiles

Même si l’assurance est un concept familier, peu de personnes en ont une idée « claire», dans la mesure où ils ignorent la plupart des mécanismes qui entrent en jeu dans la réalisation d’une opération d’assurance. Découvrons les terminologies qui permettent de mieux comprendre un contrat d’assurance.

Définition

L’assurance est une activité qui, en échange de la perception d’une prime ou d’une cotisation, dans un cadre réglementaire (le contrat), consiste à fournir une prestation prédéfinie (en général financière) à un individu, à une entreprise ou à une association lorsque survient un risque.

On parle plus communément d’un contrat d’assurance par lequel l’assureur s’engage, moyennant une prime ou cotisation, à indemniser l’assuré lors de la réalisation d’un risque ou d’un sinistre.

Cette assurance est souscrite auprès d’une société qui peut en faire son activité principale (compagnie d’assurance) ou complémentaire (banques…).

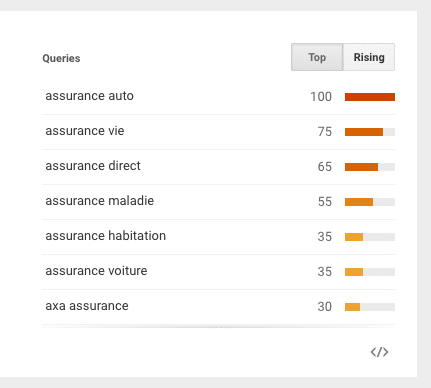

Tendances des recherches sur Google

Tendances des recherches sur Google

d’expressions clés autour de l’assurance

Terminologies présentes dans un contrat d’assurance

L’avenant

L’avenant est une convention écrite signée par l’assureur et l’assuré qui permet de modifier les conditions qui figurent dans le contrat initial (changement de véhicule, nouveau conducteur, déménagement, etc.).

L’avis d’échéance

Il s’agit du courrier par lequel l’assureur demande le paiement de la cotisation ou de la prime d’assurance.

L’assistance

Branche de l’assurance qui garantit à l’assuré une aide en espèces ou en nature lorsqu’il se trouve en difficulté en raison d’un événement prévu au contrat d’assurance, notamment en cas de déplacement.

L’assuré

Personne exposée au risque. Le terme d’assuré désigne une personne dont la vie, les actes ou les biens sont garantis par un contrat d’assurance.

Dans le domaine de l’assurance auto, l’assuré est le propriétaire du véhicule. Cette notion désigne aussi toute personne qui, avec l’autorisation dudit propriétaire, conduit le véhicule. Il en va de même pour toute personne transportée gracieusement.

L’assurance automobile en France

L’assurance automobile des particuliers représente 31 % de l’ensemble des cotisations des assurances de dommages aux biens et de responsabilité civile fin 2014. (Source FFSA)

En matière d’assurance habitation, l’assuré est le souscripteur du contrat mais aussi son conjoint, ses enfants mineurs et majeurs célibataires qui vivent sous le même toit à l’adresse figurant au contrat.

L‘assurance habitation est obligatoire

L‘assurance habitation est obligatoire

en France

Dans le domaine des assurances de personnes, l’assuré est le souscripteur du contrat sur lequel repose le risque (décès, maladie, invalidité).

L’assureur

Personne morale qui accepte la prise en charge des risques, perçoit les cotisations et règle les sinistres.

Le bénéficiaire

Personne qui doit percevoir la prestation de l’assureur.

Le code des assurances

Le code des assurances renferme l’ensemble des lois et règlements qui régissent les sociétés d’assurance et les rapports entre assureurs et assurés.

Le code des assurances

Le code des assurances

Le contrat

Le contrat d’assurance formalise l’engagement entre l’assureur et l’assuré et se compose de différents documents juridiques :

Les Conditions générales

Ce sont les règles générales de fonctionnement du contrat qui s’appliquent à l’ensemble des contrats du même type et expliquent, de manière exhaustive, le fonctionnement des garanties offertes. Elles décrivent aussi l’ensemble des droits et obligations pendant la durée du contrat.

Les Conditions particulières

Par opposition aux conditions générales, elles sont spécifiques au client puisqu’elles récapitulent les garanties qu’il a choisies.

Les Annexes

Ce sont les pièces jointes au contrat d’assurance.

La prime d’assurance

La prime est la contribution que verse l’assuré à l’assureur en échange de la garantie qui lui est accordée en cas de réalisation du risque pour lequel il s’est assuré. La prime d’assurance correspond principalement au coût du risque auquel il convient d’ajouter les frais de fonctionnement de l’assureur (distribution et gestion) et les taxes éventuelles.

Elle résulte d’un calcul complexe qui repose avant tout sur l’évaluation prévisionnelle de la sinistralité (des outils statistiques sont utilisés pour déterminer de manière plus ou moins précise la probabilité de réalisation des événements garantis).

La cotisation

La cotisation, terme synonyme de prime, est utilisée dans le secteur mutualiste : elle peut être fixe (donc non modifiable en cours de validité du contrat sans accord du souscripteur) ou variable (elle peut donner lieu au versement complémentaire d’un rappel de cotisation ou au contraire à un remboursement appelé « ristourne »).

Le risque

Le risque est l’événement dommageable contre l’arrivée duquel on cherche à se prémunir. Il peut désigner soit l’objet assuré (un bâtiment, une automobile…), soit une catégorie d’événements assurables de même nature à partir de laquelle on établit une tarification (chômage, invalidité…), soit enfin un événement dommageable (maladie, incendie, vol, décès…).

Le souscripteur

Personne qui signe la police d’assurance.

Vous devriez maintenant y voir plus clair et vous sentir plus à l’aise la prochaine fois que vous devrez souscrire une assurance. Dans un prochain article, nous reviendrons d’ailleurs sur les différents contrats d’assurance qui existent pour investir en assurance vie, une assurance maison, une assurance santé, une assurance de prêt immobilier.

Conseil et

Conseil et