Depuis plusieurs années maintenant, notre société de gestion de patrimoine vous apporte des éléments clés sur le marché de l’achat immobilier locatif en France comme aux USA. En effet, les taux d’intérêt sur les comptes d’épargne étant par ailleurs limités à la portion congrue, l’investissement locatif tire son épingle du jeu. L’un des piliers de votre patrimoine reste donc l’immobilier et l’achat immobilier locatif en particulier que vous pourrez réaliser avec ou sans financement selon votre situation.

D’ailleurs, selon Lesechos.fr :

L’année 2018 commence par un niveau record d’intentions d’achat immobiliers avec 3,5 millions d’acheteurs ».

Alors pour développer votre patrimoine immobilier, puisqu’il représente un investissement fiable, il est impératif de savoir comment vous allez financer un achat immobilier locatif en France ou à l’étranger. En France, nous connaissons les arcanes de ce type de placement depuis plus de 30 ans. A l’étranger, investir dans un achat immobilier locatif aux USA est devenu une seconde nature pour notre groupe Auxandre USA inc.

Le pouvoir d’achat immobilier des Français a été boosté depuis 2011 par la baisse continue des taux d’emprunt. Mais cette période semble arrivée à son terme avec des taux au plus bas qui ne baisseront probablement plus.

Les trois solutions pour réaliser un achat immobilier locatif

Si vous souhaitez développer votre patrimoine en réalisant un achat immobilier locatif en France, il existe trois possibilités ou sources de financement. De l’autofinancement à l’achat immobilier locatif sans apport, vous choisirez la solution de financement qui correspond à votre situation. Vous pourrez également vous faire aider par votre gestionnaire de patrimoine.

1. Investir dans l’immobilier locatif en s’autofinançant

L’autofinancement est bien entendu la première solution de financement pour un achat locatif. A l’opposé d’un achat immobilier locatif sans apport, vous disposez dans ce cas des fonds nécessaires pour investir dans l’immobilier locatif. La plus grosse difficulté s’il en est sera de trouver le bon emplacement et la bonne plus-value.

En effet, au-delà de l’autofinancement de votre investissement immobilier locatif, il est pertinent de choisir un bien et une ville qui offrent des perspectives de plus-value à la revente. Certains marchés immobiliers sont plus dynamiques que d’autres, à vous de regarder la tendance des prix de l’immobilier sur plusieurs années et de faire un choix d’achat.

Pour le cas où vous souhaitez investir sans apport dans un achat immobilier locatif à l’étranger, nous vous orientons vers notre équipe dédiée à l’achat immobilier locatif aux USA.

2. Investir dans l’immobilier locatif par le biais d’un crédit bancaire

Contrairement à la situation dans laquelle vous investissez dans un achat immobilier locatif sans apport, vous avez besoin de contracter un crédit bancaire auprès d’un courtier ou de votre agence bancaire.

Ce crédit immobilier peut couvrir une partie ou la totalité du prix du bien immobilier ainsi que les travaux de rénovation indispensables avant la mise en location.

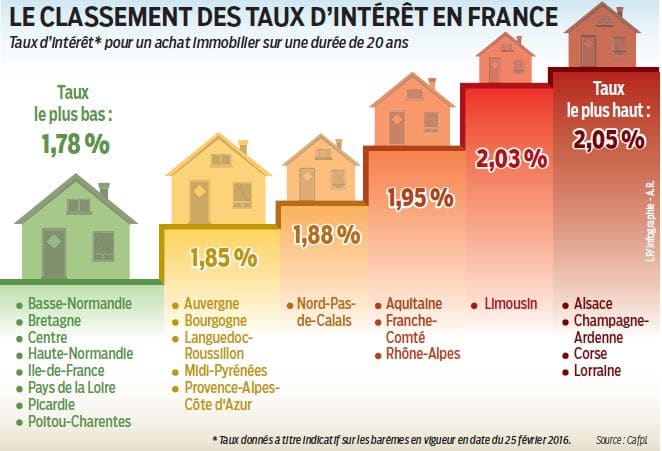

Pour celui qui souhaite réaliser un achat immobilier locatif, ces taux d’intérêt bas depuis plusieurs années constituent un solide atout.

Ils sont bas comme le montre l’image ci-contre issue de la Cafpi. En 2016, par exemple, pour un achat immobilier avec un remboursement sur 20 ans, le taux d’intérêt observé le plus bas est de 1,78% et le plus haut 2,05%.

Dans ce cas de figure, l’objectif de l’achat immobilier locatif sera la rentabilité locative du bien avant la plus-value. Vous devez faire un emprunt et donc votre objectif est de rembourser le crédit grâce aux loyers payés par le locataire le plus rapidement possible et sans discontinuité.

Le calcul de la rentabilité locative d’un investissement immobilier devra être fait en amont en fonction du prix d’achat, des travaux, des intérêt et des loyers à percevoir. Si vous êtes accompagné par une société de gestion de patrimoine, elle pourra vous guider pour défiscaliser une partie du prix de votre achat immobilier.

3. Acquérir un bien immobilier grâce à un crédit bail

Le crédit bail (ou LOA location avec option d’achat) est une solution moins connue qui vous permet également de faire un achat immobilier locatif. Dans ce cas de figure, vous signez un contrat de location longue durée avec un organisme financier. En tant que locataire, vous n’êtes pas propriétaire du bien. Ce contrat prévoit une option d’achat en fin de contrat, option qui vous permet alors de devenir le propriétaire de ce bien immobilier.

Souvent, le choix du crédit bail pour financer un achat immobilier locatif est utilisé par les entreprises. En effet, ce type de crédit a pour objectif de permettre à une entreprise d’acquérir des biens mobiliers ou immobiliers à l’issue d’une période de location. Ce contrat est assorti d’une promesse de vente en fin de contrat de location et le prix d’acquisition du bien immobilier est généralement très faible.

Ainsi, un contrat de crédit-bail démarre lorsque la personne physique ou morale désireuse de s’approprier un bien immobilier contacte un organisme financier pour être candidat à l’acquisition d’un bien précis par le biais du leasing.

Ainsi en France, il existe de nombreuses possibilités pour financer l’achat d’un bien immobilier locatif sans apport ou avec un apport limité. On pourra aussi citer le PEL (Plan Epargne Logement), le PTZ (Prêt à Taux Zéro), le PAS (Prêt d’Accession Sociale). Mais ces prêts sont-ils valables pour financer un investissement immobilier à l’étranger ? C’est ce que nous allons voir maintenant en prenant l’exemple que nous connaissons parfaitement bien, l’investissement immobilier aux USA.

Investir dans l’immobilier locatif à l’étranger : le cas des USA

Dans le cadre de notre activité de gestionnaire de patrimoine indépendant, nous avons été amenés à proposer aux Français de réaliser un achat immobilier locatif en Floride. Ainsi depuis 2009, notre filiale Auxandra, spécialisée dans l’immobilier en Floride, accompagne cet investissement depuis la recherche du bien immobilier, appartement ou maison jusqu’à la mise en location à l’année.

Peu de banques françaises connaissent le marché

Peu de banques françaises connaissent le marché

de l’investissement immobilier aux USA.

Aussi sont-elles frileuses pour vous financer.

Comment se passe un financement pour un investissement à l’étranger ?

Si vous résidez en France et que vous souhaitez diversifier votre patrimoine dans l’immobilier aux USA, il vous faudra soit passer par un intermédiaire spécialisé comme notre société pour savoir à quel professionnel de crédit s’adresser. Soit il vous faudra trouver une agence bancaire et donc un conseiller (plus qu’une enseigne de banque) qui accepte cet achat au-delà des frontières. Car pour un investissement immobilier en dehors de nos frontières, la banque française ne peut pas prendre d’hypothèque sur le bien visé. Malgré tout, elle doit trouver des garanties pour vous laisser acheter un appartement ou une maison aux USA. Il faudra alors que vous soyez propriétaire en France d’une résidence principale ou secondaire ne faisant pas l’objet d’une hypothèque. C’est ce bien immobilier en France qui tiendra lieu de garantie pour la banque française.

Achetez un appartement en Floride avec notre société

Retour d’expérience de nos clients sur un achat immobilier locatif à l’étranger

Notre expérience nous montre que cette étape de financement pour un achat immobilier locatif à l’étranger, aux USA pour ce qui nous est familier est encore source d’opposition fréquente de votre établissement bancaire. Ceci est lié à une méconnaissance de ce marché immobilier et de ses règles. D’autre part, il existe clairement une forte résistance des banques pour garder leurs clients captifs en France. Pour autant, la société de gestion de patrimoine Auxandre possède des partenaires expérimentés en crédit immobilier qui vous permettent de réaliser cet investissement locatif à l’étranger. Consultez-nous pour éviter de perdre du temps dans la recherche d’une banque ou d’un courtier favorable à cet achat aux USA.

Notre société de gestion de patrimoine demande

fréquemment l’avis de ses clients. Ils témoignent

de leur parcours avec financement ou sans.

Comme il n’est de meilleure illustration que celle qui consiste à vous faire profiter de l’expérience de nos clients sur le sujet du financement, nous vous proposons de lire quelques témoignages en lien ci-dessous.

Pour aller plus loin sur le sujet

- Madame B. « Nous avons perdu un an et demi à chercher par nous-mêmes une banque pour nous financer avant de passer par le groupe Auxandre »

- Madame S. « Après des difficultés à trouver une banque qui nous suive pour le premier achat, nous avons autofinancé notre investissement »

- Investir en Floride avec le groupe Auxandre

- Comment financer un investissement immobilier à l’étranger ?

Conseil et

Conseil et