Il est possible de changer d’assurance emprunteur au cours de votre prêt immobilier, et même avant. Le changement a été facilité par la mise en place de différentes lois à partir 2010. Les conséquences de ces textes de loi ? L’ouverture du marché de cette assurance spécifique, mais aussi la possibilité de réaliser des économies intéressantes. En effet, un comparateur a averti d’un gain de 10 000 € pour des personnes qui changent d’assurance emprunteur.

Comment fonctionne l’assurance emprunteur ?

L’assurance emprunteur garantit la prise en charge le remboursement restant d’un crédit en cas de certains événements, notamment le décès, la perte totale et irréversible d’autonomie, l’invalidité permanente, l’incapacité temporaire de travail et la perte d’emploi.

Afin de bénéficier d’une assurance emprunteur (notamment à l’occasion d’un investissement immobilier), il est généralement demandé de remplir un questionnaire de santé.

L’assurance emprunteur n’est pas une assurance obligatoire. Pourtant, les banques peuvent tout de même considérer qu’une assurance est nécessaire afin de bénéficier d’un crédit. C’est d’ailleurs très souvent le cas pour les prêts immobiliers qui représentent des sommes importantes : les organismes prêteurs imposent presque toujours une assurance. De cette façon, les banques sont certaines d’être remboursées en totalité.

De cette façon, pour un crédit immobilier, l’emprunteur se voit obligé de s’assurer contre les risques suivants :

- Décès (DC),

- Perte totale et irréversible d’autonomie (PTIA).

Il est également possible de se couvrir davantage avec des garanties qui ne sont pas forcément obligatoires :

- Invalidité et incapacité de travail

- Perte d’emploi, en cas d’acquisition d’une résidence principale (PE).

(source : https://assurance-pret.dispofi.fr/assurance-pret-immobilier)

Nos conseils pour payer moins cher votre assurance emprunteur

Le prix moyen d’une assurance emprunteur proposé par les banques est plus élevé que celui proposé par les compagnies d’assurances. En effet, leurs contrats sont très souvent mutualisés. En d’autres termes, la banque fait une moyenne du risque pour tous ses emprunteurs et proposent, à chacun, des cotisations plus ou moins similaires.

Les assureurs indépendants, eux, peuvent se permettre de proposer des contrats individuels. C’est-à-dire que vous ne payez que pour vos risques personnels.

Il peut donc être intéressant de souscrire une assurance de prêt en passant par un assureur alternatif. Ce changement d’assureur s’appelle la délégation d’assurance. Grâce à elle, les nouveaux acquéreurs de biens peuvent réaliser des économies sur leur assurance de prêt immobilier.

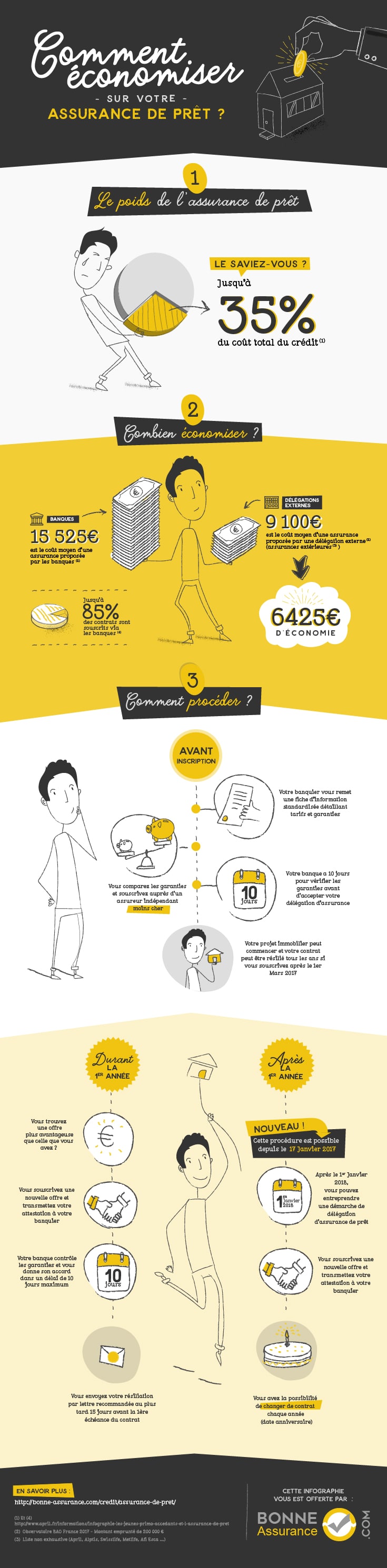

Pour bénéficier d’une délégation d’assurance emprunteur, vous pouvez vous reposer sur 3 textes de loi qui sont présentées dans cette infographie :

Source : https://bonne-assurance.com/credit/assurance-de-pret/

- La loi Lagarde (2010) :

Vous pouvez faire part, à votre banque, de votre volonté de choisir une assurance individuelle par un autre organisme prêteur (délégation d’assurance) avant la signature de votre prêt. Votre banque doit vérifier les garanties dans un délai de 10 jours.

- La loi Hamon (2014) :

Grâce à la loi Hamon, si vous dénichez un contrat plus avantageux que votre contrat actuel, vous pouvez changer votre assurance emprunteur à tout moment. Vous devez envoyer à votre banque une lettre de résiliation en recommandé, avec accusé de réception, au moins 15 jours avant la 1ère échéance du contrat pendant la première année de votre contrat.

- L’amendement Bourquin (2018) :

Suite à la modification de l’article L313-30 du code de la consommation (source : https://www.legifrance.gouv.fr/affichCodeArticle.do;?idArticle=LEGIARTI000032433149&cidTexte=LEGITEXT000006069565) par le Gouvernement, vous avez le possibilité de changer d’assurance de prêt chaque année à la date d’échéance de votre assurance emprunteur, à condition que votre nouveau contrat comprenne des garanties équivalentes à celles de votre ancien contrat.

Mais attention, votre banque doit vous donner son aval avant que vous ne puissiez changer d’assurance. Pour cela, elle dispose de 15 jours à partir de la réception de la réception des garanties du contrat qui vous intéresse. Ces dernières doivent être au moins équivalentes à celles exigées par votre banque.

Conseil et

Conseil et